由于新冠肺炎疫情蔓延,美国经济受到持续冲击,美联储于3月两次降息,将联邦基金利率目标下调到0%-0.25%,同时宣布推出7000亿规模的量化宽松计划,购买5000亿美元的国债以及2000亿美元的抵押担保证券。此外,美联储还采取多种措施满足市场流动性需求,对贷款予以无限供给。“0利率+量化宽松”,究竟效果几何?

一、导致国债规模膨胀,其利率下降

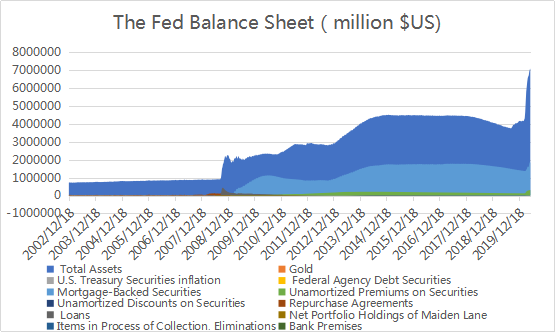

美联储量化宽松货币政策,实施以来饱受争议。自2008年金融危机以来,美联储已实施了四轮量化宽松。观察四次量化宽松的结果,发现在政策实施后,美国的国债规模与房地产贷款抵押证券规模都有了大幅度的提升。其中,美国国债规模已从2008年11月25日第一次量化宽松以来的10.6万亿美元到增长到如今的25万亿美元多,增幅超过150%;十年期国债利率从第一轮量化宽松开始的3.11%下降到到当前的0.77%。

二、带来央行资产证券化

格林斯潘时代,美联储不关心资产价格。但2008年危机后,美联储不仅大幅度增持美国国债,也大量购买资产抵押债券。目前,美联储所持有的资产抵押债券规模已增至18350亿美元的规模,占美联储资产规模的25.8%,金融危机之前是没有的。美联储资产负债总规模更是高达70973亿美元。

三、经济虚拟化程度提高

2008年美国全年GDP总额为14.29万亿美元,当时的股市规模为11.5万亿美元,约为GDP的80.5%,当时的债市规模为33.55万亿美元,约为当年GDP的234%。股债两市规模总额是美国全年GDP的3.14倍。

年初,美国股市规模已高达37.7万亿美元,为GDP的178%,美国债市总规模更是超过了41万亿美元,为GDP的193%。股债两市的规模总额是美国全年GDP的3.7倍。相比2008年次贷危机时,如今美国的经济虚拟化程度只增不减。

由此不难看出,美联储在启动量化宽松后,大量的流动性并未如预期般流入实体经济扩大生产而是大量流入金融市场造成资产泡沫,使得美国经济更加空心化。

诚然,在面对系统性金融危机时,通过量化宽松这样的公开市场操作,买入长期债券,直接干预长期利率,注入流动性,有助于让金融市场的情绪稳定下来,避免陷入通货紧缩的困境,但其弊端也逐渐显示。

四、量化宽松的弊端逐渐显现

首先量化宽松容易造成资产泡沫,资产价格暴涨后容易出现暴跌。回顾美联储前四次量化宽松的过程,标普500指数在每次量化宽松之后都有所上涨,但涨幅依次为50%,26%,21%和7%。由此可见持续的量化宽松其效果越来越小,而这也让人们更加担忧一旦撤出量化宽松这支强心剂,股市会出现持续性暴跌,美国经济会面临更加严重的衰退。

其次,量化宽松可能引发世界各国恶性货币竞争。美联储的连续几轮量化宽松,大规模的增加了货币发行量,使得利率下降同时也使得美元汇率下降,这在一定程度上促进了美国的出口。但对于美国的贸易伙伴来说,其出口产品竞争力相对下降,这可能导致其贸易伙伴同样推出量化宽松政策,陷入恶性竞争。与此同时,美联储大量购入美国国债,使得美国国债收益率下跌,进一步损害了其国债持有国例如中国、日本等国家的利益。

再次,量化宽松导致财富的重新分配,可能进一步加大美国贫富差距。美联储通过量化宽松来购买美国财政部所发售的国债用来处置不良资产,而从这些援助中得到好处最多的是大银行的高管,证券资产持有者和交易者,大部分普通民众难以获益,所谓的救助行动最终演变为一场利益输送。

最后,量化宽松的货币政策可能出现负效应。目前,美联储仍将保持每个月购买800亿美元的国债以及400亿美元的抵押支持债券并继续维持0利率的货币政策。预计这些政策难以有效刺激美国经济复苏和增长,可能将继续加大美国经济的虚拟化、泡沫化程度,加剧美国的贫富分化,甚至可能因经济虚拟化和金融泡沫、贫富分化等带来社会动荡,货币政策的强心剂作用将是负效应。