从GDP结构看中美经济增长动力差异

——消费拉动经济增长需要新政策

作者:国际金融论坛研究院 南亨

来源:国际金融论坛(IFF)

时间:2020-06-18

根据国家统计局公布的数据,2019年我国GDP达到了990865亿元人民币,约合13.6万亿美元。2019年美国的GDP为20.5万亿美元,我国GDP约占美国的66.3%。从增速来看,去年我国国内生产总值增速为6.1%,美国为2.3%,追赶的势头仍将延续。但从GDP结构的角度来分析,中美经济的增长动力存在较大差异。目前,我国经济增长中投资与出口所占比例依然很高,但今年1-5月固定资产投资下降6.3%,2019年我国固定投资下降13.13%,2018年增长只有0.7%,投资拉动经济增长的动力不足。出口增长也乏力,2020年1-5月出口累计下降4.7%,2019年以人民币计价增长为5%,低于经济增长。可见,我国经济增长动力长期来看面临挑战。

一、投资仍是中国经济主要增长动力

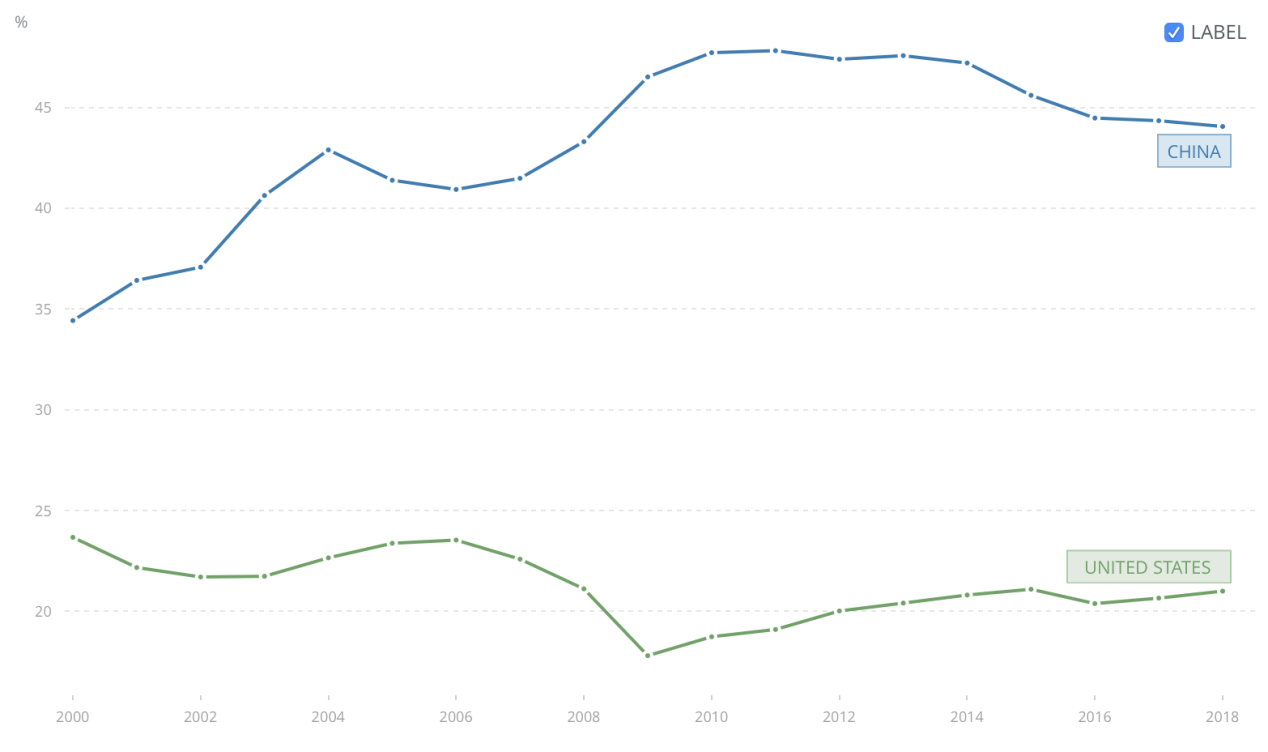

从世界银行的数据来看,自2000年以来我国资本形成率呈上升趋势,从2000年的34.43%上涨至2011年的最高点47.8%,2019年小幅回落至43.1%。虽然较2009-2014年的最高位有所回落,但对经济增长的贡献不可忽视。2019年我国固定资本形成总额高达422018.8亿元人民币,约合6.1万亿美元。而美国在过去20年间资本形成率基本维持在20%-25%的区间,2019年资本形成率为20.3%,资本形成总额约为4.5万亿美元,无论是相对还是绝对数量都远低于我国。由此可见,美国的经济增长相对稳定,具有可持续性。

中美两国资本形成率对比

数据来源:世界银行 国际金融论坛研究院

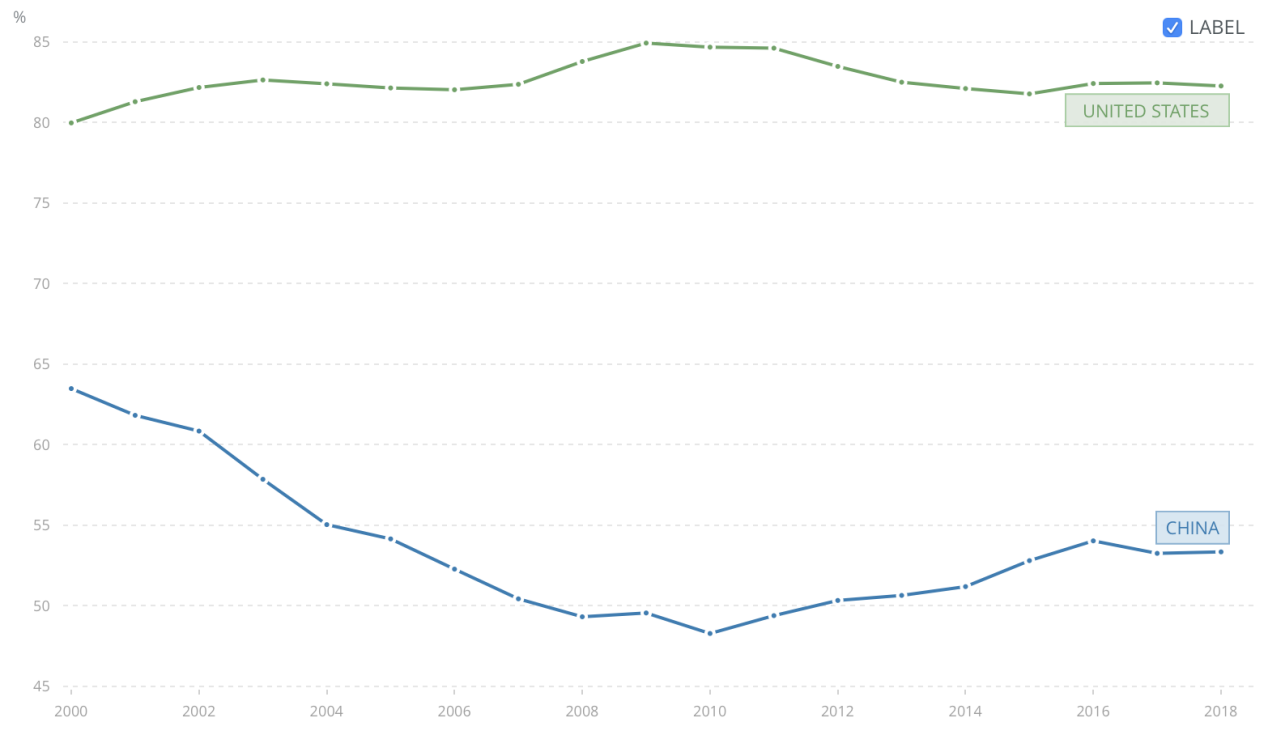

在消费领域,中国与美国之间仍存在较大差距。自2000年以来,我国消费增长迅猛,社会消费总额从2000年的63748.9亿元人民币(约合7690亿美元)增长至2019年的551494.6亿元人民币(约合78700亿美元),年化增速达13%,2019年最终消费率为55.4%。

相比之下,美国则一直以消费为经济主导,受2008年金融危机影响,其消费增长有所放缓。但最终消费率在过去二十年间始终维持在80%-85%的区间。

中美两国最终消费率对比

数据来源:世界银行 国际金融论坛研究院

而在私人消费领域,中美两国差距更大。2019年,美国的私人消费支出额超过14.4万亿美元,约占全年GDP的69%。而相比之下,2019年我国私人消费支出总额仅为5.58万亿美元,绝对数量仅为美国同期的38%左右。私人消费支出占比则为38.8%,相比美国要低30个百分点。消费占比相对较低这一现象,通过总储蓄率进一步得到验证,2019年我国总储蓄率高达44.6%,高居世界首位,而美国的储蓄率仅为约17%。

二、中国未来经济增长的关键在于消费市场

美国在国际贸易中所拥有强大话语权,很大程度上也来自于其巨大的消费市场,2019年美国商品及服务进口总额达到31000亿美元以上。而我国由于产能过剩以及外贸出口压力增大等原因,经济增长面临从投资及出口驱动的模式向消费驱动的模式转型的压力和挑战。在中美两国的竞争博弈中,我国虽然在工业、制造业甚至出口领域超过美国,但是消费市场仍然存在较大差距。

自2001年加入世贸组织以来,我国不断扩大出口规模,以出口换取外汇,同时不断扩大投资尤其是房地产投资,带动了上下游产业发展,从而成功转型成为工业化大国。但目前,固定资产投资包括房地产投资已经相对饱和,增长较低甚至为负。在低收入群体比重较高、居民消费受压以及高储蓄率的影响下,消费很难崛起成为经济增长的主要动力。制造业企业竞争激烈,利润不佳,影响员工收入,进而影响到消费市场,这种不良循环一时难以改变。因此,刺激消费,扩大内需便成了目前中国经济亟待解决的问题。

三、消费转型所面临的挑战

首先,从数据来看,我国居民可支配收入占GDP比例相对较低,劳动者报酬相对较低以及再分配中政府倾向于投资驱动等问题突出。其次,社会保障水平不足以刺激居民消费,居民依然倾向于储蓄。同时,财富过于集中,使得少部分人拥有大量财富,进一步推高了储蓄率。最后,由于过去我国个人征信体系建立不够完善,个人消费贷款利率与欧美等西方国家相比过高,也在一定程度上限制了消费。

总体来看,未来中国经济的增长动力在于从投资驱动转型为消费驱动。如若不能成功转型,我国产能过剩、就业以及经济增长将面临巨大压力。因此,现阶段需要研究新的有效扩大内需的战略和政策,仅仅依靠目前的分配和再分配政策难以让消费成为经济增长的主要动力,需要减轻住房、教育、医疗的负担及预期,乃至解决贫富差距过大等问题。