摘要

持续低迷的全球经济急需一个增长战略,基础设施融资是关键。两个新的开发银行:新开发银行以及亚洲基础设施投资银行(AIIB)建立了起来,但它们将会构建出何种理念框架还仍未可知。作为全球发展战略,本文从结构转型角度讨论基础设施融资问题。 基于新结构经济学(Lin, 2010, 2012a),我们强调由自然禀赋向“实体”资本的转化,即将自然资源转化为基础设施融资工具,进而转型为生产性资产。作为一种创新型工具,以资源融资的基础设施(RFI)这种融资方法首先将开采资源和建设基础设施这两种本有着截然不同的供应链结合起来,从而减少交易成本,使得发展结果比传统模式领先多年实现。其次,对于发展中国家来说,RFI模式可能是成本最低的选择,而且,“无追索权”贷款这一特性对借款人一方有更大益处。最后,在长期低利率的环境中,“消除瓶颈”的基础设施投资回报率对于投资者是极具吸引力的。本文还对发展融资未来的前景以及一带一路的政策进行了讨论。

1. 引言:全球经济需要增长战略

2008年起,全球经济经历了大萧条以来最危险的跌宕起伏。经济危机近8年后,即使是在多年零利率或负利率的情况下,全球经济复苏依旧疲弱。一些世界知名的经济学家开始讨论长期经济停滞(secular stagnation)的可能性。2015年的最后一个季度,美国经济的增长率为 1 %,而全年的增长率也仅为2.4% 。除此之外,国际货币基金组织也在相当长的时间内多次警告,低增长有可能会成为“新中庸”。自2008年以来,发展中国家开始对华盛顿共识丧失信心,纷纷向东方国家寻求发展的经验及方法:什么有效,为何有效及如何做。

什么样的政策可以构成双赢的解决方案,以避免缓慢增长、高失业率、高波动性以及投资低回报这种“新中庸”?根据G20决议及IMF2014年《世界经济展望》(第三章)中内容的共识,基础设施投资是增长的关键之一,而增长战略的核心是基础设施融资。2015年,新兴市经济体牵头成立了两个新的开发银行,分别为2014年7月金砖国家峰会决定建立的新开发银行(金砖银行),以及中国提议、56个国家参与的亚洲基础设施投资银行(亚投行),并于2015年开始运作。它们为全球经济的发展注入了新的动力。然而,它们会构建出何种形式的概念框架还仍未可知。

以新结构经济学(林毅夫, 2010, 2011a, 2012a)为基础,作为全球经济复苏的发展策略,本文从结构转型角度讨论基础设施融资问题。文章将重申促进基础设施投资的必要并提供证据,阐明“一带一路”愿景的基本原理,并讨论以资源融资的基础设施(RFI)这种新的融资机制。我们认为,投资全球公共基础设施可使总需求增加,以促进发达国家结构性改革,并通过投资发展中国家“解除瓶颈”的基础设施建设促进绿色增长。此外我们强调,着重“实体”经济转型的RFI方式可将自然资源转化为生产性资产,有利于产业多元化,创造就业。

与传统的凯恩斯刺激方案不同,林毅夫2009年提出的全球基础设施投资倡议具有以下特点:首先,不同于发达经济体增加政府支出以促进消费或“挖一坑,填一坑”这种低回报率的方案,林的倡议强调,任何促进增长的方案都应致力于在发达国家和发展中国家“解除瓶颈”的投资,以便在短期内增加总需求、并提高长期增长预期。传统的凯恩斯刺激方案将政府支出集中于国内经济,而林的倡议建议全球合作性的投资,将全球储蓄投资到可以带动就业及社会回报率更高的地区。这种方案可以增加短期需求促进长期供给,在发达经济体退出定量宽松政策,提高利率并实施必要的结构性改革时抵消宏观紧缩效应。

第二,投资“消除瓶颈”的基础设施可使社会及金融收益率提高,并在长期提高就业率,减缓贫困。实证文献中找到了基础设施对于长期发展重要性的证据。Aschauer(1989)发现公共基础设施资本存量是美国全要素生产率的一个重要决定因素,他评估的基础设施资本的边际产出每年高达100%。在1983-1992年评估期间,世界银行项目的平均经济收益率中, 电力项目的经济收益率 (ERR)为11%,道路建设为29%。Canning and Bennathan (2000) 发现在某些国家发电厂的预估投资回报率每年可高达100% (孟加拉国,肯尼亚, 玻利维亚,中国 ,1985年前后),而在某些国家可能低于10%甚至为负:

“在为数不多的国家中,我们发现发电容量和公路严重短缺,基础设施投资有超额的回报。而如此高的回报率并非微观层面成本收益分析的结论,而是由于宏观层面基础设施带来的巨大外部性”。(Canning and Bennathan 2000, p. 31).

另外一些文献调查了基础设施对于收入不平等的影响。基础设施的供给由于提高了资产的价值(如土地或人力资本)或降低了交易成本(如运输或物流费用)可能对于穷人的收入和福利有着超常的影响。文献还讨论了可能产生这些影响的多种机制。(Estache et al. 2002; Estashe 2003; Calderon and Serven, 2008).

宏观经济的外部性以及收入的不平等性这两方面都说明公共投资基础设施的必要性,因为公共基础设施代表着非竞争的公共品(如农村公路),或自然垄断品(如发电及配电系统)。若没有政府的干预或公共投资,关键基础设施的发展则会供给不足。

第三,投资基础设施本身并不足以促进增长和创造就业机会,而需要将之与生产性资产以及人力资本相结合。一个常见的误解是将私营部门无法创造就业全部归咎于缺乏基础设施投资,而这个问题的根源可能是产业集群或其他生产性资料、人力资本发展不足。我们的新想法是把基础设施建设与绿色城市发展、生态工业园、和结构转型相结合,以促进就业,增加收入,促进增长并减缓贫困。这里,以资源融资的基础设施(RFI)可以作为一个融资工具。

在提供给“后2015全球发展目标”联合国专家组的论文中,我们提议建立一个全球结构转型基金 (林毅夫,王燕, 2013) 。我们的想法是利用这个基金来促进和撬动公共和私营部门融资,通过将现有城市转化为绿色城市,建立新的环保产业集群来扩大绿色科技的使用率。该计划会吸引新兴市场经济体如巴西、中国、印度及一些阿拉伯国家到海外投资,并将他们过剩的生产能力重新安置到需求大的地区。这一想法与中国的“一带一路”愿景、丝绸之路的建立以及两个新银行的成立十分契合。

接下来我们阐述全球基础设施的计划:我们将首先计算资金缺口,然后提供一个理念框架,最后具体讨论RFI作为一种融资机制的利与弊。

2. 基础设施之短缺令人瞠目

发展中国家的基础设施之短缺令人瞠目。大约有14亿人使用不到电力,将近8.8亿人仍然没有安全的饮用水,26亿人没有基本的卫生设施,大约有9亿农村居民在居住地的两公里内享受不到全天候公路。(MDG Working Group, June 2011)

能源的短缺显然是撒哈拉以南的非洲地区发展的瓶颈。撒哈拉以南的非洲地区人均年耗电量仅为124千瓦小时,每人每天能点亮一盏灯的时间甚至不足六小时 (Calderon and Serven 2008) 。基础设施的匮乏不仅影响着数以百万计居民的生活,更会使公司丧失竞争力。电力故障、停水等状况发生频繁,妨碍生产活动。举个例子,坦桑尼亚的企业一年中有63天要面对电力故障的问题。据估计,近年来发展中国家由于停电,总销售额减少了3 %到10%。此外,因为缺乏所需的基础设施服务,一些经济活动甚至无法开展。基础设施的缺乏是吸引外国投资的主要阻碍。

基础设施的投资对于发展中国家的影响验证了这一观点。Calderon and Serven验证 (2010a) 估算,由于基础设施的发展,相比于 1991-1995年期间,2001-2005年期间发展中国家的年均增长率提高了1.6%。 基础设施的影响在南亚地区更为显著,由于基础设施的发展其年均增长率每年提高了 2.7%。Calderon and Serven,(2010b)认为,如果撒哈拉以南非洲地区的低收入国家能跟上印度尼西亚的速度发展基础设施,那么西非地区的低收入国家年均增长每年可以提高1.7%。如果印度能以香港和以色列的水平发展电力,则每年该国年均增长率可以提高1.7个百分点。同样,若拉丁美洲国家拥有东亚中等收入国家的基础设施水平,则国家年均增长率可提高2个百分点 (Guash, 2010; see also Mao and Yao, 2012; Hu and Mino, 2014)。

3. 全新的心态:基础设施和工业园区

投资于发展中国家的基础设施建设可以缓解发达国家目前面临的危机后弊端,并创造就业促进经济增长。然而,投资基础设施本身并不足以促进增长和创造就业机会,而需要将它们与生产性资产以及人力资本相结合。因此我们认为,根据新结构经济学原理,基础设施投资需要与工业园区或结构转型相结合,才能实现自身的可持续发展。

3.1 将“各国拥有的”东西转变为“各国有潜力做好的”东西

新结构经济学假定,一个国家在特定的时点上给定所有的要素禀赋,包括土地(自然资源)、劳动力和资本(人力资本和物质资本),代表着这个国家可分配给一、二、三产业用于生产和服务的可用预算总额。一个国家在特定的时点上所拥有的相对丰富的要素禀赋是一定的,但会随着时间改变。此外,基础设施是第四个要素禀赋,也在一个时点给定,并会随时间改变。 (林毅夫, 2012b)

这个框架意味着在任何的给定时点上,一个国家的要素禀赋的结构,即这个国家拥有的相对丰富的要素,决定了要素的相对价格和最理想的产业结构 (鞠,林,王等人, 2011)。因此,能够使国家变的更具竞争力的最理想产业结构,是由国家的要素禀赋结构自身内生决定的。

此外,经济发展是个动态的过程,需要结构性改革,涉及产业升级以及改善每个发展阶段相应的硬的(有形)和软的(无形)的基础设施。这样的升级和改进需要内部的协调机制,会对企业交易成本和资本投资回报产生巨大外部性。因此,除了有效的市场机制,政府还应发挥积极作用,促进便利结构转换、多样化和产业升级。(林毅夫 2012b)

从土地融资的角度来看,适当的基础设施和工业资产可以增加土地的价值,这是一个普遍接受的原则。土地融资为城市基础设施投资的支付做出了很大的贡献 。中国在经济特区试验阶段尝试了土地融资这种方法 (王燕,2011)。

因此,我们的第一个命题如下:

命题1. 在其他条件相同的情况下,拥有适当水平基础设施的土地的价值会比没有基础设施的同面积土地更高。因此,它可以用来作为基础设施建设贷款的抵押品。首先,这个提议有实证证据支撑,基础设施通过增加土地和人力资本价值、降低不平等程度来减少贫困 。

其次,基础设施往往属于特定行业,所以这些基础设施必须是“适当的”也就是人们能够负担得起的(affordable)并符合该国现有的或潜在的比较优势。因此,应该依靠市场机制以确保正确的相对价格,确定哪些基础设施可以“释放瓶颈”。因此,政府必须提供信息,鉴别比较优势及相关、合适的基础设施,通过发展经济特区促进建设进程,并允许私营部门自我发现。关于比较优势的鉴别,请见“增长鉴别及便利化”框架 (林毅夫,孟加,2011)。

新兴市场的成功经验已验证了经济特区的作用,且已被广泛接受。特别是经济特区可以 (i) 在地理较集中的区域内提供一系列打包的公共服务;(ii) 提高政府在基础设施上有限资金和预算的效率;(iii) 促进产业集群发展及特定产业的聚集; (iv) 促进城市发展和服务聚集; 因此(v) 有利于绿色增长,创造就业机会,增加收入 (曾智华 2010; 林毅夫王燕 2013; Yusuf, 2013) 。

因此,我们的第二个命题如下:

命题2. 变革性的基础设施有助于将一个国家的要素禀赋结构与现有或潜在的比较优势相结合,并将之转化为全球市场上的竞争优势。因此,变革性的基础设施在经济上是可行的。换句话说,将基础设施建设与产业升级、房地产开发相结合,可以使以上两者都在经济上可持续。这种方式有较高的潜在回报率。

根据这两个命题,就长期而言,只要基础设施建设与其比较优势发展战略一致,任何低收入国家都可以有能力支付其适当的基础设施建设。换句话说,我们要将更多的注意力集中在“这些国家拥有什么”上,而不是“这些国家没有什么”。世界银行及其他发展银行需要帮助这些国家将“该国拥有的”东西转变为“该国有潜力做好的”东西,即发展现有的或潜在的比较优势并将其转化为全球市场的竞争优势。(见图1)

图一:将“各国所拥有的”东西转化为“各国有潜力做好的”东西:从自然禀赋到生产性资产

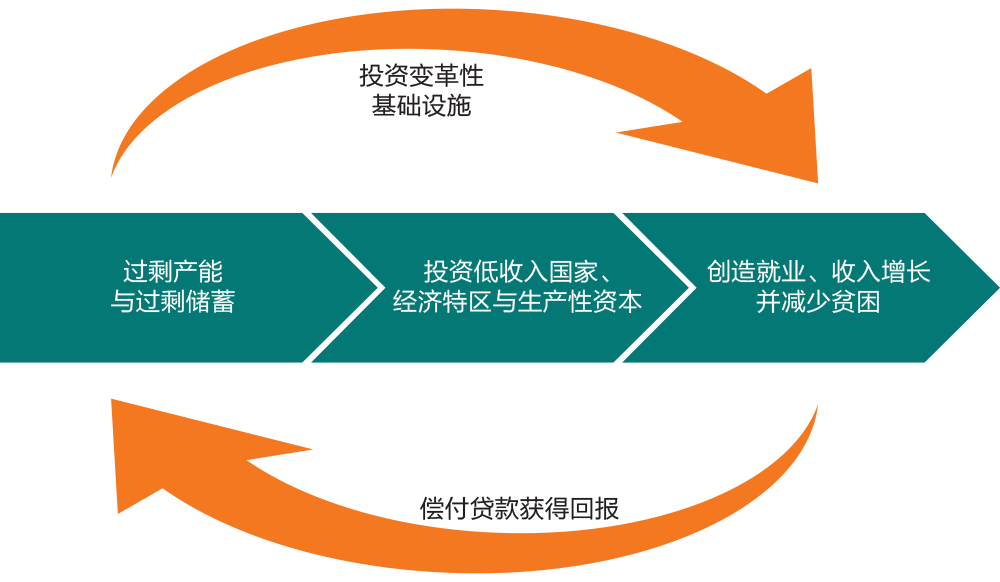

图2:一个分析框架:投资基础设施是财务上是可持续的、有回报的

这些国家所有需要的是一个能够作为桥梁的10到15年中长期基金,以便建立起生产或出口基地。下面的例子可以显示出获得回报的速度之快:华坚鞋业生产公司在埃塞俄比亚的东方工业园区建立了一个大型制鞋工厂,对工人进行培训,所有这些在四个月内就已经完成了,并开始出口(World Bank (2012) on China's FDI in Ethiopia) 。

从长远来看,如果一个国家发展某一工业/产品(以及该工业/产品所需要的基础设施)能够遵循由禀赋结构所决定的比较优势这一原则,那么这个国家将会成为最具竞争力、产生最大利润(盈余)、有最大的储蓄、禀赋结构升级最快国家,从而能够为劳动密集型产业结构升级为资本密集型工业和产业多样化打下基础。这将会是一个良性循环,且其基础设施在经济上财务上是可行的。(见图2)

上述分析框架有经验数据的支持。如下面方框1显示,基础设施基金的内部净收益率中值保持在10%左右。投资发展中国家基础设施风险更高,但是收益率为0%-10%,那些能解除瓶颈的项目收益率甚至超过100%(白重恩等人,2010;Canning、Bennathan,2000;世界银行评估局数据)。而近年来美国十年期债券的基准收益只维持在2%或更低。当前“低收益率”的大环境下,越来越多的主权财富基金、政府机构和养老基金希望提高风险调整后收益,因此愈发倾向于投资发展中国家基础设施项目,或者加入一带一路有关项目。

然而,许多国家在财政上已捉襟见肘,该如何在不增加财政负担的情况下缩小基础设施资金缺口?

基础设施包括一系列的公共品,半公共品以及私人物品。这需要将传统与新兴的融资来源相结合,特别是私营部门融资。发展中国家的基础设施项目通常是由下面一系列资金来源共同融资的, 含国内公共(财政)资金,从多边金融机构贷款或向双边捐助人贷款(政府开发援助(ODA)和其他官方融资(OOF)),商业贷款,包括资源型贷款和一些有限的私营部门投资(基础设施公私伙伴关系,PPP)。

首先,国内公共融资一直是发展中国家的基础设施融资的主要来源,提供基础设施融资总额的三分之二左右。举个例子,现有道路的维护,应该从车辆税或汽油附加费这些国内公共资金出资,这是中等收入国家常见的做法。

第二,传统捐助国的官方发展援助(ODA)可以用来撬动其他资金援助。然而,长远来看,传统捐助国的官方发展援助ODA会显著下降,大致稳定在危机前水平。

第三个也是最重要的融资来源是其他官方融资(OOF)和基础设施公私伙伴关系(PPP)。根据特定的基础设施的特点,是公共、半公共或私人商品,可以使用各种不同的资金来源。公共品如供水环卫环保等适合由财政资金融资,半公共品(发电,道路等)适合用低息贷款(OOF)和公私伙伴关系(PPP)融资。私人商品如电讯信息产业可以用外商直接投资(FDI)来融资。其中一种项目融资方式被称为以资源融资的基础设施(RFI),下面将要讨论这个问题。

4. 以资源融资的基础设施:优势及劣势

在过去的十年中,中国与非洲国家已经开发了一系列以资源融资的基础设施(RFI)项目,受到西方媒体的责难。然而,最近世界银行牵头的研究认为,它是一种新的基础设施融资形式。什么是RFI模式?世行的Halland et al有简要介绍:

“以资源融资的基础设施(RFI)模型是一种融资模式,即政府从资源开发项目中将未来的收入用于偿还资助基础设施建设的贷款。这种模式的主要优势是政府可以尽早开展基础设施建设,无需等到资源项目获得收益之后再开始。这种新的融资模式与其他的融资模型类似,而且无论是用于资源开发项目或基础设施项目,其实施过程中都会引发与其他现存模式一样的问题。”(Halland 等人 2014)

4.1.以资源融资的基础设施的主要优势:快速获得发展成果

在比较各种基础设施融资传统方法的优点、缺点和差距后,世行的Halland等专家强调了RFI模式最大的优势,即这种方法“可以给国家及居民及时带来实质性的好处...与其他模式相比,要领先多年”。然而,这项研究对于经济结构方面内容提及甚少,并没有提到关于结构转型方面的内容。以新结构经济学(Lin, 2010, 2012)为理论基础,下面我们讨论RFI模式的优缺点,强调RFI模式在发展方面的作用,特别关注结构转型问题、货币错配问题、空间集聚问题以及政治经济透明度问题。

首先,经济发展是一个工业和科技持续升级的过程,每个国家,无论其发展水平,只要发展与其禀赋结构决定的比较优势相符合的产业就可以成功。然而,这个过程并不是自发的。若政府没有起到促进作用、甄别比较优势,克服内在协调问题和外部性问题,那么私营部门可能并不会愿意扩展到符合该国禀赋结构的新领域。开采资源和建设基础设施本来有着截然不同的供应链,但RFI模式这种创新型概念把两者结合起来,从而降低了交易成本。在传统的世界银行模式中,开采资源和建设基础设施有着不同的供应链,属于两个不同的部门,他们的项目分别设计、分别融资,在发展中国中由不同的部委执行。然而在RFI模式中,资源开采的收益流及潜在收益流被用来当做基础设施建设的贷款抵押品;它将本有着截然不同供应链的两者结合起来,从而降低了交易成本。而且无需等到资源开发取得收益之后再进行基础设施投资,它能够尽早的通过基础设施展示出发展成果:这就是RFI模式最大的优势,可以从下面列出的安哥拉的例子中看出来。

4.1.1 以资源融资的基础设施在安哥拉的案例研究

RFI模式在安哥拉的开展始于2004年中国进出口银行与安哥拉财政部签署的“框架协议”。因此,RFI模式常被称为安哥拉模式。根据这项协议,中国进出口银行统一向安哥拉提供20亿美元的资助,利率为1.5%,有五年的宽限期,17年的摊销期。作为贷款的抵押,每天将有10000桶石油出口的收入被放置在进出口银行托管账户。贷款用于融资多达107个基础设施项目,包括医院、学校和道路电力传输 。基础设施工程的列表由安哥拉政府提出并批准,但只有中国企业有资格竞标合同(未来应该改为国际竞争性招标)。

由于双方的互补的商业利益,RFI交易得以实施。一方面,中国经济快速增长推动了对石油的巨大需求。另一方面,安哥拉长达十年的内战后,重建急需基础设施投资,而国际货币基金组织和许多西方捐助者由于政治问题拒绝放贷。中国贷款不仅没有政治条件,还一些额外的好处。首先,利率和贷款偿还期限非常有利于安哥拉政府。安哥拉过去从商业银行贷款,以石油为抵押品,因为它的信用评级较低,所以利率较高,借款偿还期限较短。中国进出口银行结合基础设施的交易提供优惠贷款条件。第二,虽然贷款合同与中国公司相捆绑 (tied loans),但他们可以直接把石油收入和基础设施建设相捆绑,从而在一定程度上限制了腐败。安哥拉大学的教授文森特曾说,“这是有史以来第一次普通的安哥拉人民看到了自己国家的石油转换成了真正的实体项目”。最后,贷款的条款可以通过协商给当地社区带来更多的好处。例如,安哥拉政府在贷款发放的第二阶段增加了一个条款,即至少30%的合同金额应分包给当地企业。当地法律还要求,除非有特殊权限,外籍人士不应超过总劳动力的30%。

RFI项目实施迅速,第一阶段里50个项目中的44个计划在2008年6月完成。显然,中国进出口银行和安哥拉财政部对于进展感到满意,因此,另外两个以石油抵押的总额为25亿美元的贷款协议在2007年签署 。贷款大大促进了安哥拉战后经济重建。因此,安哥拉的财政部长,Jose Pedro de Morais被伦敦的银行家杂志选为年度财政部长。杂志的编辑写到“当地评论员和国际货币基金组织都表达赞赏,指这一奇迹近乎不可思议”。几年前国际货币基金组织拒绝借贷款时,确实很难想象安哥拉可以实现如此快速的复苏。中国出资的以资源融资的基础设施RFI方式无疑发挥了神奇的关键作用 (唐晓阳, 2014),世界银行(2014)。

4.2 以资源融资的基础设施及结构性问题

第二,关于以资源融资的基础设施的估值问题,Halland et al. (2014)表明,“在理想情况下,想要为那些无法产生足够收入的基础设施项目进行融资,RFI信贷可能是成本最小的方案”。研究也正确地指出,RFI模式可以填补以前的基础设施融资模式留下的空白,这其中包括它的“无追索权的贷款”这一特性。如果过去RFI交易确实包含了无追索权贷款这一特性,借款人则获得了更大的利益:与获得“完全追索权的”贷款相比,贷款人承担了更高的风险。这种独特的“保险服务”需由RFI交易中的贷款者提供,否则就不可能得到。而这种服务仍尚未得到国际发展经济学界的充分重视与采纳。国际货币基金组织和世界银行应该对这种偏向有利于借款人的、无追索权贷款的合适价格/利息率进行更多的研究。目前的价格(如在安哥拉的案例中)显然是有利于借款方的。

第三,RFI方式有助于克服低收入和资源丰富的国家的诸多约束,其中之一是货币错配问题。众所周知,在特定的基础设施项目中 (如电厂),以本币计价的收入流不能用于偿还以外汇计价的贷款。这就是货币错配。理想情况下,结构转型不应受到外汇不足的限制。RFI发展融资方法侧重于实际部门,而更少地依赖以外汇计价的现金流。这个概念和方法会减少一个国家提前准备必须用来偿还外债的外汇,而且只要它有可能生产一些能在国际市场上出售的商品,如石油或天然气或可可豆(比如在加纳的布伊水坝,Bui Dam,就是以可可豆做抵押的),就可以生成一个未来的收入流用于还款。

并非所有国家都能平等进入国际金融市场,来被允许为基础设施发展发行债券,因此,必须找到创新方法。RFI模型可在长期内将一种资源转化为另一种资产,从而不需完全依赖金融市场来支持实体部门多样化。此外,它减少了由于资源租金或收入被转移出国而造成的腐败。这个实际部门交易可能有助于低收入、能源丰富的国家克服严重的金融和治理/腐败问题。对于受限于实施能力的国家,如果精心设计和监控这种实体对实体的交易(如“为了食物而工作(以工代赈)”项目、交钥匙工程、以市场换技术,以及以资源为基础设施融资的方法),可在3到5年内迅速见效,改善道路、学校,或创造工作机会。

第四,并不是所有的资产对生产力和对贫困的影响力都相等。有些是公共品或半公共品而其他是私人物品。某些类型的基础设施具有较高发展影响力,可“消除瓶颈”,其他则不然。RFI模式可以一种有意义的方式整合公共物品与自然资源(私人物品)的开采,(例如建设一个生态工业园区),以土地资源吸引私营部门参与公共物品的开发,可能对东道国人口有实际益处。

什么样的基础设施投资能为自身买单且在经济上可行?这里经济地理开始发挥作用:将基础设施与集群的产业园区或城市发展相结合,对经济增长和减缓贫困会有更大的影响。保罗·克鲁格曼(Paul Krugman)和其他新贸易理论及新地理经济学的支持者表明,空间聚集有自我增强的特点。产业的空间聚集持续的发生是由于空间聚集本身创造了一个有利的经济环境,支持进一步的产业集中。迈克尔·波特说,这些集聚效益可以减少私人公司的交易成本。与类似发展水平的其他国家的同行业相比,产业集中可以增加一个国家的产业竞争力。

第五,政府和国际金融组织有责任去促进融资合同的技术创新,将短期融资变成长期融资,将不可贸易品变为可贸易品(如碳交易),将非流动资产变为流动性资产(交易所交易基金和资产抵押证券)。在这里,风险的汇聚及分担开始发挥作用。如果可以建立一个全球结构转型基金且足够大(至少500亿美元1000亿美元且多元化)(林毅夫,王燕, 2013),双边基础设施项目风险可以大大降低。在某种程度上,丝绸之路基金和两个新的多边开发银行可以达到资金池和风险分担的目的。

4.3以资源融资的基础设施的风险

在风险管理方面,政治经济维度是至关重要的。一方面,由于其快速取得发展成果的能力,以资源融资的基础设施(RFI模式)可能受民选政府的欢迎。另一方面,由于还款周期长,以上这个特性可能是有害的,因为借款国的下一届政府,已经忘记了在早期获得的好处,可能会撤销特许合约(concession)或请求重新谈判。1985年到2000年,在拉丁美洲和加勒比国家PPP项目中授予私营公司的1000个特许权中,30%是在2.2年内重新谈判。其中,供水与卫生设施领域的重谈率最高(74%)(Guasch, 2004)。这是RFI模式最大的风险之一。

第二,过去实施的RFI模式的确存在着透明度方面的问题。我们强烈支持采掘业透明度行动计划(EITI),基于道义、政治和风险管理的的原则。历史已经表明,在政治风险管理上,谈判中要在透明度和一定程度的保密中寻求一个平衡点。在我们看来,任何暗箱操作(没有公众的支持)下谈判的交易更有可能被政府取消或被下一任政府要求重新协商。应牢记这一历史教训。

最后,对于非洲那些决定要为本国公民建设基础设施的决策者,如果能够仔细识别发展符合当地的比较优势的产品,积极采用集群的产业园区模式(林毅夫,王燕, 2015),可能会收获颇丰。随着中国劳动力成本迅速上升,中国有可能在劳动密集型行业内为很多低收入国家提供8500万个制造业岗位。作为中国最大的鞋业出口商之一,华坚鞋业就是一个生动的例子。华坚鞋业在埃塞俄比亚建立了一个大型工厂,对工人进行训练,并开始出口,这些过程仅用了4个月的时间。这个工厂现在雇佣了超过4000名埃塞俄比亚工人。没有埃塞俄比亚和中国政府联合开发的东方工业园,华坚就不可能取得这个成绩。

概括的说,建立几个能够弥补基础设施融资缺口的融资机制对整个世界来说将是“双赢” 的(林毅夫,王燕, 2013)。 RFI模式不是灵丹妙药,因为它只是其中一种新的基础设施融资模式,成功与否取决于适当的结构设计和执行方式。现在正是时候该将这些想法付诸实践,构建“消除瓶颈”的基础设施,与各国的比较优势相结合,支持发达国家发展中国家的经济增长与就业。

5.“一带一路”的未来前景

全球经济舞台上,未来的十年将见证一个重要结构转型,中国和其它新兴市场经济体作为大型贸易商、制造商、投资者、出资者和基础设施建筑者,将扮演非常重要的角色。“一带一路”愿景和它的实施将有助于解决亚太地区的瓶颈问题, 且对于所有利益相关者都会产生良好的回报和发展成果。

我们认为,“一带一路”愿景反映出中国对于经济发展的理念以及经验:改革与开放。“要想富,先修路”,以及“将基础设施建设作为反周期措施来提高总需求和长期生产力”(后者来自我们自己的文章,林毅夫,王燕2013)。中国在两次危机中已经利用扩张性的财政和投资政策来克服紧缩压力:1998年亚洲金融危机和2008年到2009年全球金融危机。现在,受到7年的阻力后,基础设施建设作为反周期措施在低利率环境中被国际经济学界广泛接受(见Larry Summers 2014),并被国际货币基金组织推荐 (世界经济展望, 2014,第三章)。

“一带一路”愿景反映出有关国家对于消除基础设施瓶颈并提高与中国和欧洲的大市场连通性的需求,也反映了中国自身对发展与国家安全的需要。如前所述,在接近于零的利率环境中,对于所有发展伙伴,投资基础设施可能会产生可观的回报。其他发展中国家可能受制于产能不足、知识技能、和融资资源的问题,而中国面临着能源、土地、熟练工人以及环境的瓶颈。若双方进行合作,则可以相互补充,并达成双赢的解决方案。

“一带一路”愿景反映了中国领导人对于“求同存异,和平共处”的信念,决心致力于提供全球公共品、和平与安全,以及可持续性发展。深受中国数千年历史和文明的影响,中国人有一个坚定的信念,即“己所不欲,勿施于人”。这一原则在过去50年中国对外援助中贯穿始终,并将被当代领导人进一步加强,“太平洋足够大”,大到可以允许许多发展中国家的和平的崛起,中国的发展将有利于世界发展与和平。(林毅夫,王燕, 2015)

6. 结语

如同过去的37年,中国需要继续学习,通过倾听来自东南西北伙伴的要求、与政府、非政府组织和公民社会开展互动来成为一个更好的发展伙伴。中国在国际开发性金融和活动上需要更加开放和透明地提供准确的数据。在我们看来,任何暗箱交易(没有公众的支持)更有可能被东道国政府取消或被下一任政府要求重新协商。与东道国的政府交流时,必须要考虑政治经济动态因素。

经济合作与发展组织(OECD)国家中的传统捐助者还需要看看中国提供的、改善传统南北援助的方法是否有效。在“后2015年”时代,开发性金融中官方发展援助(ODA)融资会变少,而其他官方融资(OOF)、发展银行的类似于OOF的贷款、主权财富基金的类似OOF的投资、丝绸之路基金、中非发展基金和其他全球基金和区域基金计划会不断增加。因此,我们建议扩大开发性融资的定义,(可称为DF1,DF2,DF3, DF4),这可能会吸引更多的来自主权财富基金和其他公共或私人基金或实体的捐助 (林毅夫,王燕, 2013)。 最近 OECD-DAC决定引入一个新的更广泛的官方可持续发展的概念(TOSD),尽管其细节尚未确定,表明我们2013年的建议在国内及国际上都颇具影响力。

在一个多极世界,南南发展合作的前景可能会扩大,如“一带一路”愿景,以及新开发银行和亚投行的建立所示。 然而,传统捐助者或合作伙伴需要更具包容性,关注新兴合作伙伴的观点,并为这些新兴合作伙伴在谈判桌上提供一席之地。

在“后2015年”时代,出现了新的多边或区域发展银行和基金如亚投行、新开发银行和丝绸之路基金,这是令人鼓舞的, 为世界经济发展的舞台带来正能量和动力。在一个多极世界,会有不同新的“诸边”与“多边”发展组织和多边开发银行和基金出现,这似乎是不可避免的。我们持谨慎乐观态度,相信南北合作伙伴可以达成共识,为可持续发展和世界和平寻求“双赢”的解决方案。■

资料来源:

Angola Ministry of Finance (2008) Linha de credito com o Eximbank da China, Relatorio II

Trimestre de 2008, Ministry of Finance Angola, 30 June 2008.

Aschauer, D. A. (1989) ‘Back of the G-7 Pack: Public Investment and Productivity Growth in the

Group of Seven’, Working Paper Series, Macroeconomic Issues 89-13, Federal Reserve Bank

of Chicago.

Bai, C.-E. (2006) ‘The Return to Capital in China’, NBER Working Paper No. 12755.

Calderón C. (2010a) ‘Infrastructure and Economic Development in Sub-Saharan Africa’, Journal of

African Economies 19(Suppl 1), i13–87.

Calderón C. (2010b) ‘Infrastructure in Latin America’, in J. Ocampo (ed.), Handbook of Latin

American Economics. London: Oxford University Press.

Calderón, C. (2011) ‘Is Infrastructure Capital Productive? A Dynamic Heterogeneous Approach’,

World Bank Policy Working papers 5682.

Calderón, C. and L. Servén (2008) ‘Infrastructure and Economic Development in Sub-Saharan

Africa’, Policy Research Working Paper Series 4712, The World Bank.

Calderón, C. and L. Servén (2010) ‘Infrastructure in Latin America’, Policy Research Working

Paper Series 5317, The World Bank.

Canning, D. and E. Bennathan (2000) ‘The Social Rate of Return on Infrastructure Investments’,

World Bank working papers, WPS 2390.

Cheung Y.-W. and X. Qian (2009) ‘Empirics of China’s Outward Direct Investment’, Pacific

Economic Review 14, 312–41.

Estache, A. (2011) ‘Infrastructure Finance in Developing Countries: An Overview’, EIB publication.

Estache A. (2003) ‘Argentina Privatization: A Cure or a Disease?’, in C. von Hirschhausen (ed.),

Proceedings of a Workshop on Applied Infrastructure ResearchForthcoming.

Estache A., V. Foster and Q. Wodon (2002) Accounting for Poverty in Infrastructure Reform –

Learning from Latin America’s Experience, Studies in Development Series. Washington, DC:

World Bank Institute.

Ferreira P. (2008) ‘Growth and Fiscal Effects of Infrastructure Investment in Brazil’, in G. Perry, L.

Servén and R. Suescún (eds), Fiscal Policy, Stabilization and Growth. Washington, DC: The

World Bank.

Foster V. et al. (2009) Building Bridges: China’s Growing Role as Infrastructure Financier for Africa.

Washington DC: The World Bank.

Foster V. et al. (2010) Africa’s Infrastructure: A Time for Transformation. Washington DC: The

World Bank.

Guasch J. L. (2004) Granting and Renegotiating Infrastructure Concessions: Doing It Right.

Washington, DC: The World Bank.

Halland H., J. Beardsworth, B. Land and J. Schmidt (2014) Resource Financed Infrastructure:

A Discussion on a New Form of Infrastructure Financing. Washington DC: The

World Bank.

Hu Y. and K. Mino (2014) ‘Capital Accumulation and Structural Change in a Small Open

Economy’, Pacific Economic Review 19, 634–56.

IMF (2014) World Economic Outlook, Chapter 3 on Infrastructure. Washington, DC: IMF.

Ju, J., J. Y. Lin and Y. Wang (2011) ‘Marshallian Externality, Industrial Upgrading, and Industrial

Policies’, Policy Research Working Paper Series 5796, The World Bank.

Lin, J. Y. (2013a) ‘Global Infrastructure Initiative and Global Recovery’, paper prepared for the

Society for Policy Modeling and American Economic Association Joint Session, at AEA

Annual Meetings in San Diego on 5 January 2013.

Lin J. Y. (2013b) Against the Consensus: Reflections on the Great Recession. Cambridge, UK:

Cambridge University Press.

Lin J. Y. (2012a) New Structural Economics: A Framework for Rethinking Development and Policy.

Washington DC: The World Bank.

Lin, J. Y. (2012b) ‘Building Infrastructure for a Brighter Future: How Infrastructure Investment

Initiative Can Generate Growth and Create Jobs in the Developed World’. Foreign Policy.

Lin J. Y. (2012c) The Quest for Prosperity: How Developing Economies can Take Off. Princeton, NJ:

Princeton University Press.

Lin J. Y. (2011a) From Flying Geese to Leading Dragons: New Opportunities and Strategies for

Structural Transformation in Developing Countries. Washington, DC: the World Bank.

Lin, J. Y. (2011b) ‘Global Crisis Requires Global Solutions’, Speech prepared for the Council on

Foreign Relations, New York.

116 J. Y. LIN AND Y. WANG

© 2016 John Wiley & Sons Australia, Ltd

Lin J. Y. (2011c) ‘New Structural Economics: A Framework for Rethinking Development’, World

Bank Research Observer 2, 193–221.

Lin J. Y. (2010) New Structural Economics: A Framework for Rethinking Development, Policy

Research Working Papers, no. 5197. Washington D.C.: World Bank.

Lin J. Y. and C. Monga (2011) ‘Growth Identification and Facilitation: The Role of the State in the

Dynamics of Structural Change’, Development Policy Review 29, (May 2011), 264–90.

Lin, J. and Y. Wang (2013) ‘Beyond the Marshall Plan: The Global Structural Transformation Fund

(GSTF)’, a paper for the UN’s post-2015 development agenda.

Lin J. and Y. Wang (2014) Comments’ in H. Halland, J. Beardsworth, B. Land and J. Schmidt.

Resource Financed Infrastructure: A Discussion on a New Form of Infrastructure Financing.

Washington DC: The World Bank.

Lin, J. and Y. Wang (2015) ‘China’s Contribution to Development Cooperation: Ideas, Opportunities

and Finances’, FERDI Working Paper 119. Available from: http://www.ferdi.fr/sites/

www.ferdi.fr/files/publication/fichiers/wp119_lin-wang_paper_for_ferdi_web_1.pdf.

Mao R. and Y. Yao (2012) ‘Structural Change in a Small Open Economy: An Application to South

Korea’, Pacific Economic Review 17, 29–56.

MDB Working Group on Infrastructure (2011) ‘Supporting Infrastructure in Developing Countries’,

submission to the G20.

Peterson G. E. (2008) Unlocking Land Values to Finance Urban Infrastructure: Land-based financing

options for cities, Trends and Policy Options Series. Washington, DC: .

Tang X. (2014) China–Africa Economic Diplomacy and Its Implication to Global Value Chain

(in Chinese). Beijing: World Knowledge Publishers.

Wang, Y. (2011), ‘Infrastructure: The Foundation for Growth and Poverty Reduction: A Synthesis’,

Chapter III in Volume II, Economic Transformation and Poverty Reduction: How it Happened in

China, Helping it Happen in Africa, China-OECD/DAC Study Group.

World Bank (2014) Resource Financed Infrastructure: A Discussion on a New Form of Infrastructure

Financing. Washington DC: World Bank. Available from URL: http://elibrary.worldbank.

org/doi/abs/10.1596/978-1-4648-0239-3. (accessed December 27, 2015).

World Bank (2012a) Global Economic Prospects: Uncertainties and Vulnerabilities. Washington, DC:

World Bank.

World Bank (2012b) ‘Chinese FDI in Ethiopia’, A World Bank Survey. World Bank Publications,

Washington DC.

World Bank (2011a) Supporting Infrastructure Development in Low-Income Countries. Washington,

DC: World Bank.

World Bank (2011b) ‘Group of Twenty: Rebalancing, Growth, and Development: An Interconnected

Agenda’, paper prepared for the G20 Ministerial Meeting, Paris, France.

Yusuf S. (2013) Five Cities Going Green: How Are They Doing It? Washington, DC: The Growth

Dialogue.

Zeng D. Z. (2010) ‘An Assessment of Six Economic Zones in Nigeria’, in T. Farole (ed.), Special

Economic Zones in Africa: Comparing Performance and Learning from Global Experience.

Washington DC: The World Bank.

(原文有删节,文中作者观点并不代表IFF官方立场,原创文章转载请说明出处)